25 กรกฎาคม 2012

หลังจากเกิดข้อถกเถียงกันถึงจำนวนผลประโยชน์

ปิโตรเลียมที่รัฐได้รับ

จากการให้สัมปทานกับบริษัทเอกชนในการขุดเจาะพลังงานธรรมชาติใต้พื้นพิภพของ

เมืองไทย ว่า “เม็ดเงิน” ที่เข้าหลวงนั้นมีจำนวนที่ “ต่ำมาก”

เมื่อเทียบกับผลประโยชน์ที่ประเทศเพื่อนบ้านเรือนเคียงได้รับจาการเปิด

สัมปทานปิโตรเลียม

จนล่าสุด รัฐมนตรีว่าการกระทรวงพลังงานสั่งชะลอการเปิดสัมปทานปิโตรเลียมรอบที่ 21 ออกไปอย่างไม่มีกำหนด เพื่อใช้เวลาเดินสายทำความเข้าใจกับประชาชนในกรณีดังกล่าว

ทั้งนี้ ประเด็นการจัดเก็บผลประโยชน์ตอบแทนที่รัฐได้จากการสัมปทานเป็น “ปมปัญหา” ที่ยังไม่ได้ข้อสรุปว่าแท้ที่จริงแล้วเป็นเช่นใด

แม้ว่าทุกครั้งในการประชุมคณะกรรมาธิการ (กมธ.) การศึกษาตรวจสอบเรื่องการทุจริตและการเสริมสร้างธรรมาภิบาล วุฒิสภา ที่มี น.ส.รสนา โตสิตระกูล ส.ว. กทม. เป็นประธาน จะมีการหยิบยกขึ้นมาหารือทุกครั้ง

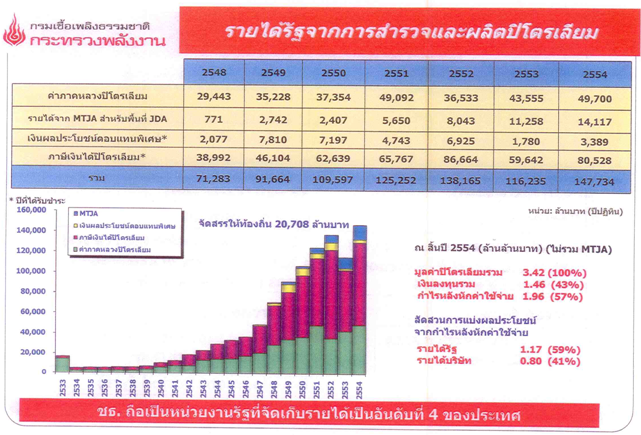

ทั้งนี้ อธิบดีกรมเชื้อเพลิงธรรมชาติ กระทรวงพลังงาน แจกแจงรายละเอียดการจัดเก็บรายได้รัฐจากกิจการปิโตรเลียมย้อนหลัง 5 ปี ดังนี้

โดยการจัดทำรายได้ดังกล่าว ผู้แทนจากกรมเชื้อเพลิงธรรมชาติยืนยันว่า รัฐได้รับผลประโยชน์จากการให้สัมปทานปิโตรเลียมที่ระหว่าง 55-65 % ขณะที่บริษัทผู้ได้รับสัมปทานได้ 35-45 % ตามตาราง

อย่างไรก็ตาม ข้อมูลกล่าวไม่สอดคล้องกับข้อมูลในชุดของ กมธ. โดยมีอาจารย์ประสาท มีแต้ม นักวิชาการด้านพลังงาน ในฐานะอนุ กมธ. ได้ยืนยันว่าผลประโยชน์ที่รับได้รับอยู่ที่ 29 %

โดยอ้างอิงข้อมูลจากรายงานประจำปี 2553 ของกระทรวงพลังงาน ในการเก็บผลประโยชน์ปิโตรเลียมปี 2553

ดังนั้น หากคำนวนด้วยหลักคณิตศาสตร์จะพบว่า

ก. รายได้ที่รัฐบาลได้รับ คือ ภาษีปิโตรเลียม + ค่าภาคหลวง + ผลประโยชน์พิเศษ จะเท่ากับ 29 % ส่วนบริษัทได้รับ คือ กำไรสุทธิของบริษัท จะเท่ากับ 33.7 % หรือสัดส่วนการได้รับประโยชน์ รัฐ : บริษัท เท่ากับ 46 : 54

ข. กำไรสุทธิของบริษัทเทียบกับเงินลงทุน โดยนำกำไรสุทธิของบริษัท หารเงินลงทุนของบริษัท แล้วคูณด้วย 100 จะเท่ากับ 90.3 %

ค. รัฐได้รับจากมูลค่าปิโตรเลียมทั้งหมด 29 % ส่วนที่เหลือ 71 % เป็นของบริษัท

ทั้งนี้ น.ส.รสนาให้สัมภาษณ์ในกรณีดังกล่าวว่า การที่กรมเชื้อเพลิงธรรมาชาติอ้างอิงส่วนแบ่งผลประโยชน์ที่ไทยได้รับที่ 55-59 เปอร์เซ็นต์นั้นถือว่าเป็นข้อมูลที่ไม่เป็นความจริง เพราะการคำนวณดังกล่าวเป็นการคำนวนที่หักต้นทุนซึ่งเป็นเงินลงทุนของบริษัท ไปจำนวน 50 เปอร์เซ็นต์ ทั้งที่จริงๆ แล้วประเทศไทยก็มีต้นทุนคือทรัพยากรซึ่งเป็นพลังงานของชาติอยู่ด้วย ประเด็นนี้ไม่ต่างอะไรกับการที่รัฐไม่คิดมูลค่าทรัพยากรที่ประเทศไทยต้อง เสียไป เสมือนกับทรัพยากรเป็นของฟรี หรือเป็นของที่บริษัทผู้ได้รับสัมปทานขุดขึ้นมา และเมื่อมาหักค่าใช้จ่ายซึ่งคิดกันอย่างเต็มที่แล้วที่เหลือเอามาแบ่งกัน ซึ่งผลประโยชน์ที่ประเทศได้รับอยู่ที่ 29 % ถือว่าอยู่ในกลุ่มประเทศที่ได้รับผลประโยชน์น้อยมากๆ เมื่อเทียบกับประเทศอื่น

เข้าไปอ่านรายงานของกระทรวงพลังงาน 2553 ในส่วนการจัดเก็บรายได้พบว่า

(โหลดอ่านได้ที่ http://www.energy.go.th/sites/...

จัดเก็บรายได้จากการประกอบกิจการปิโตรเลียม (มกราคม - ธันวาคม 2553)

มีการจัดเก็บรายได้รัฐจากการประกอบกิจการปิโตรเลียมจากแหล่งบนบก ในทะเล และการประกอบ

กิจการปิโตรเลียมในพื้นที่พัฒนาร่วมไทย - มาเลเซีย รวมรายได้จำนวนทั้งสิ้น 56,592.57 ล้านบาท โดยมี

รายละเอียดดังนี้

รายได้ที่จัดเก็บภายใต้พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 รวมเป็นเงินทั้งสิ้น 45,334.43 ล้านบาท

โดยจัดเก็บได้จาก

- ค่าภาคหลวงปิโตรเลียม รายได้จากการรับชำระค่าภาคหลวงปิโตรเลียม เป็นเงิน 43,554.65 ล้านบาท

โดยแบ่งเป็น

1) แหล่งผลิตบนบก 4,366.27 ล้านบาท เป็นรายได้รัฐ (ร้อยละ 40)1,176.56 ล้านบาท และจัดสรรให้

องค์กรปกครองส่วนท้องถิ่น (ร้อยละ 60) 1,764.83 ล้านบาท

2) แหล่งผลิตในทะเลอ่าวไทย 29,336.29 ล้านบาท เป็นรายได้รัฐ 29,133.71 ล้านบาท จัดสรร

ให้องค์กรปกครองส่วนท้องถิ่น 202.58 ล้านบาท

- เงินผลประโยชน์ตอบแทนพิเศษ (SRB) เป็นเงิน 1,779.77 ล้านบาท

รายได้ที่จัดเก็บภายใต้พระราชบัญญัติองค์กรร่วมไทย - มาเลเซีย พ.ศ. 2533

- รายได้จากการประกอบกิจการปิโตรเลียมในพื้นที่พัฒนาร่วมไทย-มาเลเซีย ในเดือน

มกราคม - ธันวาคม 2553 รวมเป็นเงิน 11,258.14 ล้านบาท ประกอบด้วย ค่าภาคหลวง 3,402.12 ล้านบาท

ค่าปิโตรเลียมส่วนที่เป็นกำไร 7,661.45 ล้านบาท และรายได้อื่นๆ 194.57 ล้านบาท

ส่วน รายได้ภาษีทรัพยากรธรรมชาติ เป็นรายได้จากค่าภาคหลวงปิโตรเลียมทั้งหมด มูลค่าทรัพยากรที่ประเทศไทยต้องเสียไป ไม่ได้ให้ฟรีนะคะ

จนล่าสุด รัฐมนตรีว่าการกระทรวงพลังงานสั่งชะลอการเปิดสัมปทานปิโตรเลียมรอบที่ 21 ออกไปอย่างไม่มีกำหนด เพื่อใช้เวลาเดินสายทำความเข้าใจกับประชาชนในกรณีดังกล่าว

ทั้งนี้ ประเด็นการจัดเก็บผลประโยชน์ตอบแทนที่รัฐได้จากการสัมปทานเป็น “ปมปัญหา” ที่ยังไม่ได้ข้อสรุปว่าแท้ที่จริงแล้วเป็นเช่นใด

แม้ว่าทุกครั้งในการประชุมคณะกรรมาธิการ (กมธ.) การศึกษาตรวจสอบเรื่องการทุจริตและการเสริมสร้างธรรมาภิบาล วุฒิสภา ที่มี น.ส.รสนา โตสิตระกูล ส.ว. กทม. เป็นประธาน จะมีการหยิบยกขึ้นมาหารือทุกครั้ง

ทั้งนี้ อธิบดีกรมเชื้อเพลิงธรรมชาติ กระทรวงพลังงาน แจกแจงรายละเอียดการจัดเก็บรายได้รัฐจากกิจการปิโตรเลียมย้อนหลัง 5 ปี ดังนี้

โดยการจัดทำรายได้ดังกล่าว ผู้แทนจากกรมเชื้อเพลิงธรรมชาติยืนยันว่า รัฐได้รับผลประโยชน์จากการให้สัมปทานปิโตรเลียมที่ระหว่าง 55-65 % ขณะที่บริษัทผู้ได้รับสัมปทานได้ 35-45 % ตามตาราง

อย่างไรก็ตาม ข้อมูลกล่าวไม่สอดคล้องกับข้อมูลในชุดของ กมธ. โดยมีอาจารย์ประสาท มีแต้ม นักวิชาการด้านพลังงาน ในฐานะอนุ กมธ. ได้ยืนยันว่าผลประโยชน์ที่รับได้รับอยู่ที่ 29 %

โดยอ้างอิงข้อมูลจากรายงานประจำปี 2553 ของกระทรวงพลังงาน ในการเก็บผลประโยชน์ปิโตรเลียมปี 2553

ดังนั้น หากคำนวนด้วยหลักคณิตศาสตร์จะพบว่า

ก. รายได้ที่รัฐบาลได้รับ คือ ภาษีปิโตรเลียม + ค่าภาคหลวง + ผลประโยชน์พิเศษ จะเท่ากับ 29 % ส่วนบริษัทได้รับ คือ กำไรสุทธิของบริษัท จะเท่ากับ 33.7 % หรือสัดส่วนการได้รับประโยชน์ รัฐ : บริษัท เท่ากับ 46 : 54

ข. กำไรสุทธิของบริษัทเทียบกับเงินลงทุน โดยนำกำไรสุทธิของบริษัท หารเงินลงทุนของบริษัท แล้วคูณด้วย 100 จะเท่ากับ 90.3 %

ค. รัฐได้รับจากมูลค่าปิโตรเลียมทั้งหมด 29 % ส่วนที่เหลือ 71 % เป็นของบริษัท

ทั้งนี้ น.ส.รสนาให้สัมภาษณ์ในกรณีดังกล่าวว่า การที่กรมเชื้อเพลิงธรรมาชาติอ้างอิงส่วนแบ่งผลประโยชน์ที่ไทยได้รับที่ 55-59 เปอร์เซ็นต์นั้นถือว่าเป็นข้อมูลที่ไม่เป็นความจริง เพราะการคำนวณดังกล่าวเป็นการคำนวนที่หักต้นทุนซึ่งเป็นเงินลงทุนของบริษัท ไปจำนวน 50 เปอร์เซ็นต์ ทั้งที่จริงๆ แล้วประเทศไทยก็มีต้นทุนคือทรัพยากรซึ่งเป็นพลังงานของชาติอยู่ด้วย ประเด็นนี้ไม่ต่างอะไรกับการที่รัฐไม่คิดมูลค่าทรัพยากรที่ประเทศไทยต้อง เสียไป เสมือนกับทรัพยากรเป็นของฟรี หรือเป็นของที่บริษัทผู้ได้รับสัมปทานขุดขึ้นมา และเมื่อมาหักค่าใช้จ่ายซึ่งคิดกันอย่างเต็มที่แล้วที่เหลือเอามาแบ่งกัน ซึ่งผลประโยชน์ที่ประเทศได้รับอยู่ที่ 29 % ถือว่าอยู่ในกลุ่มประเทศที่ได้รับผลประโยชน์น้อยมากๆ เมื่อเทียบกับประเทศอื่น

เข้าไปอ่านรายงานของกระทรวงพลังงาน 2553 ในส่วนการจัดเก็บรายได้พบว่า

(โหลดอ่านได้ที่ http://www.energy.go.th/sites/...

จัดเก็บรายได้จากการประกอบกิจการปิโตรเลียม (มกราคม - ธันวาคม 2553)

มีการจัดเก็บรายได้รัฐจากการประกอบกิจการปิโตรเลียมจากแหล่งบนบก ในทะเล และการประกอบ

กิจการปิโตรเลียมในพื้นที่พัฒนาร่วมไทย - มาเลเซีย รวมรายได้จำนวนทั้งสิ้น 56,592.57 ล้านบาท โดยมี

รายละเอียดดังนี้

รายได้ที่จัดเก็บภายใต้พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 รวมเป็นเงินทั้งสิ้น 45,334.43 ล้านบาท

โดยจัดเก็บได้จาก

- ค่าภาคหลวงปิโตรเลียม รายได้จากการรับชำระค่าภาคหลวงปิโตรเลียม เป็นเงิน 43,554.65 ล้านบาท

โดยแบ่งเป็น

1) แหล่งผลิตบนบก 4,366.27 ล้านบาท เป็นรายได้รัฐ (ร้อยละ 40)1,176.56 ล้านบาท และจัดสรรให้

องค์กรปกครองส่วนท้องถิ่น (ร้อยละ 60) 1,764.83 ล้านบาท

2) แหล่งผลิตในทะเลอ่าวไทย 29,336.29 ล้านบาท เป็นรายได้รัฐ 29,133.71 ล้านบาท จัดสรร

ให้องค์กรปกครองส่วนท้องถิ่น 202.58 ล้านบาท

- เงินผลประโยชน์ตอบแทนพิเศษ (SRB) เป็นเงิน 1,779.77 ล้านบาท

รายได้ที่จัดเก็บภายใต้พระราชบัญญัติองค์กรร่วมไทย - มาเลเซีย พ.ศ. 2533

- รายได้จากการประกอบกิจการปิโตรเลียมในพื้นที่พัฒนาร่วมไทย-มาเลเซีย ในเดือน

มกราคม - ธันวาคม 2553 รวมเป็นเงิน 11,258.14 ล้านบาท ประกอบด้วย ค่าภาคหลวง 3,402.12 ล้านบาท

ค่าปิโตรเลียมส่วนที่เป็นกำไร 7,661.45 ล้านบาท และรายได้อื่นๆ 194.57 ล้านบาท

ส่วน รายได้ภาษีทรัพยากรธรรมชาติ เป็นรายได้จากค่าภาคหลวงปิโตรเลียมทั้งหมด มูลค่าทรัพยากรที่ประเทศไทยต้องเสียไป ไม่ได้ให้ฟรีนะคะ

0 ความคิดเห็น:

แสดงความคิดเห็น